N 148н "Об утверждении Инструкции по бюджетному учету " ( зарегистрирован в Министерстве юстиции Российской Федерации 12 февраля 2009 г..

Инструкция по бюджетному учету. УТВЕРЖДЕНА приказом Министерства финансов. Российской Федерации от 30 декабря 2008 года N 148н.

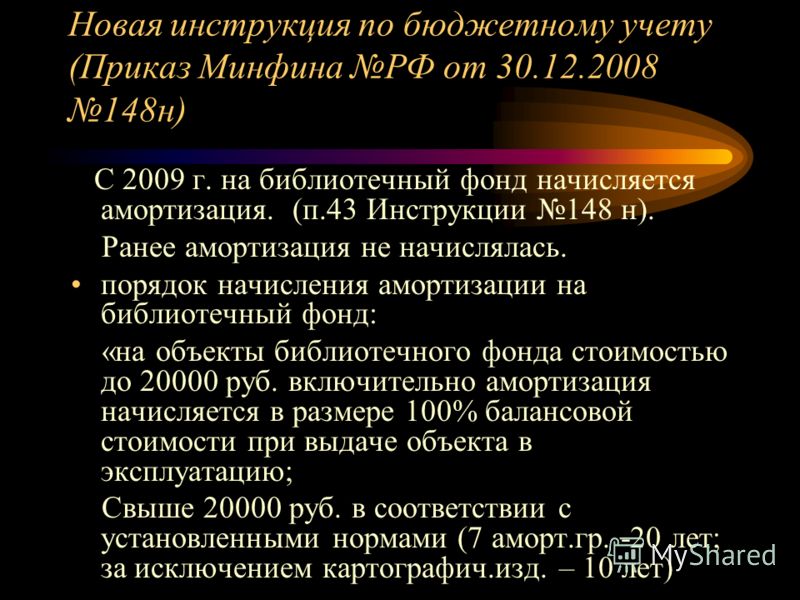

Инструкция по бюджетному учёту — это нормативный правовой акт, устанавливающий единый порядок ведения бюджетного учёта в органах государственной власти, органах управления государственных внебюджетных фондов, органах управления территориальных государственных внебюджетных фондов, органах местного самоуправления, бюджетных учреждениях, в органах, осуществляющих кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации, а также в финансовых органах и органах управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов, осуществляющих составление и исполнение бюджетов. 1987—1993 — действовала Инструкция по бухгалтерскому учёту в учреждениях и организациях, состоящих на Государственном бюджете СССР, утверждённая Минфином СССР от 10.03.1987 № 61 1994—1999 — действовала Инструкция по бухгалтерскому учёту в учреждениях и организациях, состоящих на бюджете, утверждённая Приказом Минфина РФ от 03.11.1993 № 122 1999—2005 — действовала Инструкция по бухгалтерскому учёту в бюджетных учреждениях, утверждённая Приказом Минфина РФ от 30.12.1999 № 107н 2005 — действовала Инструкция по бюджетному учёту, утверждённая Приказом Минфина РФ от 26.08.2004 № 70н 2006—2008 — действовала Инструкция по бюджетному учёту, утверждённая Приказом Минфина РФ от 10.02.2006 года № 25н. с 2009 — действует Инструкция по бюджетному учёту, утверждённая Приказом Минфина РФ от 30.12.2008 года № 148н. с 2011 - действует Инструкция по бюджетному учёту, утвержденная Приказом Минфина РФ от 01.12.2010г. №157н. В Инструкции по бюджетному учёту, утверждённой Приказом Минфина РФ от 30.12.2008 года № 148н: добавлены счета для учёта сметных назначений и обязательств по приносящей доход деятельности предусмотрено использование 22 разряда номера счёта для отражения номера финансового года в целях обеспечения возможности трехлетнего планирования добавлены счета для учёта имущества казны С 2010 года, согласно приказу Минфина РФ от 30.12.2009 № 152н, в Инструкцию № 148н были внесены изменения, которые состояли в следующем: добавлены счета для учёта движения денежных средств по обязательному медицинскому страхованию, пенсионному фонду; все расчеты по социальным нуждам, включавших ранее учёт средств по обязательному медицинскому страхованию, пенсионному фонду, заменяются на расчеты по обязательному социальному страхованию; исключены счета, отражающие безвозмездные поступления денежных средств от других бюджетов, поступлений от каких либо финансовых организаций; исключено понятие получателей бюджетных средств, используется понятие администратор бюджетных средств; введен счет для отражения основных средств, стоимостью до 3000 рублей включительно, находящихся в эксплуатации.

Инструкция по бюджетному учёту

Загрузить, Приказ МФ РФ от 30.12.08 N 148н (в редакции от 30.12.2009 г.) Об утверждении Инструкции по бюджетному учету. Формат.

N 148н. ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ ПО БЮДЖЕТНОМУ УЧЕТУ. (в ред. Приказов Минфина РФ от 03.07.2009 N 69н. от 30.12.2009 N 152н).

Приказ Министерства финансов Российской Федерации (Минфин России) от 30 декабря 2008 г. N 148н г. Москва "Об утверждении.

07.05.2009 г. № 10116-1429/113. О переходе на ведение. бюджетного учета в соответствии. с Инструкцией, утвержденной Минфином. России приказом.

Приказ Минфина РФ от 30.12.2008 N 148н (ред. от 30.12.2009) "Об утверждении Инструкции по бюджетному учету " (Зарегистрировано в Минюсте РФ.

С 1 января 2011г Инструкция по бюджетному учету № 148н от 30.12.2008 (в ред. Приказов МФ РФ № 69н от 03.07.2009, № 152н от.

Инструкция по бюджетному учёту — это нормативный правовой акт, учёту, утверждённой Приказом Минфина РФ от 30.12.2008 года № 148н.